En virksomheds bygningsportefølje udgør typisk en væsentlig del af den samlede aktivmasse i en virksomhed. Bygningsporteføljen driver også væsentlige direkte omkostninger i form af forsikringer, skatter og afgifter (ved ejerskab over bygninger) eller husleje (ved leje). Ligeledes kan der være tale om væsentlige afledte omkostninger til administration og drift af bygningerne, fx varme, vedligehold, rengøring, samt pleje og renhold af udendørsarealer.

Porteføljestyring kan således skabe økonomisk værdi gennem Øget indtjening, Reducerede omkostninger og Forbedret balance (se overblik på værditræet i figur 1). Hver enkelt type gennemgås i det følgende.

Udlejning af m2 kan skabe en lejeindtægt og dermed øget toplinje for kernevirksomheden. Der kan være tale om bygninger, etager, udvalgte m2 eller arbejdsstationer, grundarealer og parkeringspladser. Der kan endvidere være tale om udlejning af materiel og udstyr.

Eksempler på udlejning af m2 findes i større kontorbygninger, hvor hele etager kan udskilles og udlejes til andre virksomheder. Men der findes også eksempler fra bymiljøer, hvor kontorbygninger af og til pålægges at have alment tilgængelige arealer/funktioner placeret i gadeniveau, som kan generere en indtægt fra café-drift o.l. (dette er tilfældet i dele af Ørestaden). I forbindelse med udleje af m2 kan der også tilbydes FM-services til lejere.

Udlejning vil desuden have en afledt effekt på omkostninger til drift, vedligehold og services.

Frasalg af bygninger kan skabe en øget indtægt i det enkelte år (det år hvor salget sker).

En Sale & Lease Back-strategi kan skabe en høj salgsindtægt (engangsindtægt) i salgsåret.

Frasalg af bygninger reducerer de løbende direkte ejeromkostninger (fx forsikringer, skatter og afgifter). Desuden vil dette kunne reducere de afledte omkostninger til administration, vedligehold, rengøring samt pleje og renhold af udendørsarealer i forbindelse med bygningerne.

Reduktion af lejemål reducerer de løbende huslejeudgifter. Det kan ske i tilfælde af reduceret arealbehov, men det kan tillige ske ved konsolidering af porteføljen på færre lokaliteter.

Lokalisering i områder med lavere ejendomspriser og husleje kan medvirke til reducerede omkostninger.

Frasalg af bygninger. Afhængigt af finansiering vil et frasalg af bygninger kunne forbedre arbejdskapitalen (working capital) ved at veksle faste aktiver (bygninger) til likvide aktiver (kontanter). Dette vil forbedre virksomhedens øjeblikkelige evne til at investere eller til at imødegå uforudsete udgifter.

Sale & Lease Back vil skabe den samme effekt som et frasalg. Den umiddelbare virkning af en Sale & Leaseback (jf. operational lease definition) er at bygningens værdi fjernes fra balancen, mens huslejen tilføjes balancen.

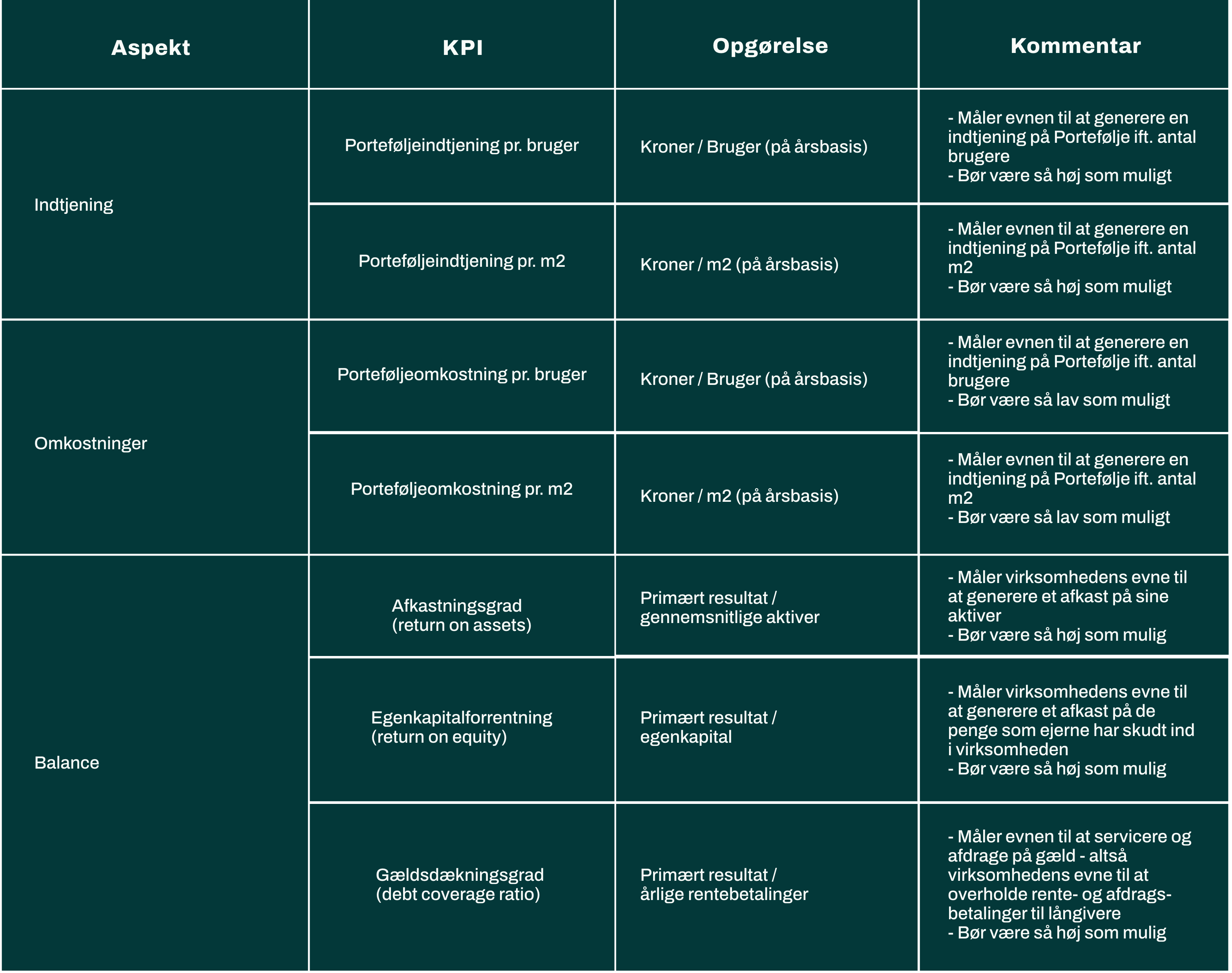

Ved at fjerne sine ejendomme fra balancen, og dermed reducere sin balance, kan man opnå nogle mere favorable nøgletal såsom afkastningsgrad, egenkapitalforrentning, og gældsdækningsgrad, jf. tabel med KPI-er nedenfor. Dette kan påvirke analytikere og investorer i værdiansættelsen af virksomheden til at vurdere den som mere attraktiv. Derfor bør en porteføljestrategi om eje eller leje både tage højde for påvirkningen af driftsresultatet og balancen.

Lokalisering i udviklingsområder, f.eks. i nærheden af planlagt ny trafikinfrastruktur kan medvirke til øget ejendomsværdi. For ikke-kommercielle ejendomsinvestorer vil dette dog primært være et hensyn der tages i betragtning, hvis det er i overensstemmelse med andre forretningsmæssige hensyn.

Værditræ for Økonomi ved “Bygningsporteføljeledelse”